30年氟铝酸钾、氟铝酸钠生产厂家

◎11月29日,多氟多董事会秘书电话接线人员告诉《每日经济新闻》记者,多氟多2023年产销量环比是增加的,但是原材料价格有所降低,(成品价格下降)导致营收也在下降。对于2024年,多氟多首先要扩大市场占有率,稳步推进经营目标,到2024年6月,大概会新增1万吨六氟磷酸锂的产能。

◎多氟多在公告中表示,结合中宁硅业的发展现状,为了更好地整合资源,拓宽子公司融资渠道,“更好地发展中宁硅业高纯硅烷、四氟化硅等特气业务”,董事会赞同公司启动本次分拆上市的相关筹划工作。

11月28日,多氟多(SZ002407,股价15.06元,市值179.75亿元)发布了公司2023年度业绩预告,预计归属于上市公司股东的纯利润是5.6亿元-6.2亿元,比上年同期下降68.17%-71.25%。扣除非经常性损益后的纯利润是4.71亿元-5.31亿元,比上年同期下降70.87%-74.16%。多氟多预计的全年业绩下降其实就是延续了2023年上半年的业绩下降趋势。

对于业绩同比下降,在2023年半年度报告及此次的2023年度业绩预告中,多氟多几乎使用了相同的解释理由。多氟多曾表示,将采取套期保值措施平抑原材料价格波动。12月1日,多氟多董事会秘书电话接线人员向《每日经济新闻》记者表示:“(套期保值)还没开始(执行)。”

同样是在11月28日,多氟多公告称,筹划分拆控股子公司浙江中宁硅业股份有限公司(以下简称中宁硅业)于深圳证券交易所上市。多氟多称,此举是为了更好地发展高纯硅烷、四氟化硅等特气业务。

对于业绩预告,多氟多表示,结果未经会计师事务所审计,公司已就本次业绩预告与会计师事务所进行了预沟通,双方不存在重大分歧。

多氟多解释称:“预告期内,公司业绩同比下降,根本原因是受行业原材料价格波动,行业竞争加剧及下游客户的真实需求没有到达预期等因素影响,公司新材料产品六氟磷酸锂的售价一下子就下降,产量和销量虽正常增长,但由于产品整体毛利率下降,导致公司纯收入能力降低。”

相似的话其实多氟多已经说过一遍了。根据2023年半年度报告,公司2023年上半年归属于上市公司股东的净利润2.68亿元,同比下降80.88%,总结原因时,公司表示,新能源行业供需短期失衡,原材料成本波动较大。

多氟多2023年半年度报告数据显示,“公司自主开发利用工业级碳酸锂、无水氟化氢、三氯化磷法制备高纯晶体六氟磷酸锂”。2023年以来,作为原料的碳酸锂价格总体趋势走低,根据Wind,2023年1月初碳酸锂价格超过50万元/吨,而12月1日已经跌至12.99万元/吨。

Wind显示,六氟磷酸锂的价格在2023年总体趋势走低,从年初的高于20万元/吨,至12月1日为8.35万元/吨。另根据隆众资讯数据,本周(2023年11月24日-2023年11月30日),国内六氟磷酸锂价格持续下探,场内成交氛围一般。截至2023年11月30日收盘,六氟磷酸锂市场主流价格8.25/吨-8.45万元/吨,市场行情报价较上周下跌1500元/吨。

隆众资讯称:“本周六氟磷酸锂市场订单跟进没有到达预期,实单成交寥寥,主流完成长协订单,生产企业备货积极性不高,消化场内库存为主。综合看来,短期场内没有明显利好消息传出,市场行情报价或有进一步下跌预期。”

事实上,多氟多在试图解决原材料成本波动问题。8月30日,多氟多公告称,公司及子公司拟对未来所需的碳酸锂、铝锭和氧化铝进行套期保值,上述业务所需交易保证金和权利金上限不超过人民币2.5亿元。任一交易日持有的最高合约价值不超人民币25亿元。多氟多认为这个办法有利于降低原材料价格对公司利润的影响,控制经营风险,保证公司经营业绩的稳定性和可持续性。

但从多氟多的业绩预告来看,此举似乎暂未起作用。12月1日,多氟多董事会秘书电话接线人员告诉《每日经济新闻》记者,多氟多目前并未进行套期保值动作,具体何时开始目前并不清楚。

11月29日,多氟多董事会秘书电话接线人员告诉《每日经济新闻》记者,多氟多2023年产销量环比是增加的,但是原材料价格有所降低,(成品价格下降)导致营收也在下降。对于2024年,多氟多首先要扩大市场占有率,稳步推进经营目标,到2024年6月,大概会新增1万吨六氟磷酸锂的产能。

多氟多此前已有切入新产品的动作。公司2010年年度报告数据显示,多氟多彼时的主营业务产品有冰晶石、氟化铝等铝用氟化盐产品。

根据多氟多官网,多氟多董事长李世表示:遇到天花板,就必须寻找新的发展路径。我们的发展出路到底在哪?我的结论是在“六氟磷酸锂”。

“几年后,2012年,经过无数次实验,我们终于成功了,做出了两克六氟磷酸锂样品我流下了激动的泪水。从2克到2公斤,再到2吨的生产线吨的生产线吨现在(文章发表于2023年)我们的生产能力已达到5.5万吨,成为六氟磷酸锂全球产销量的头部企业。”

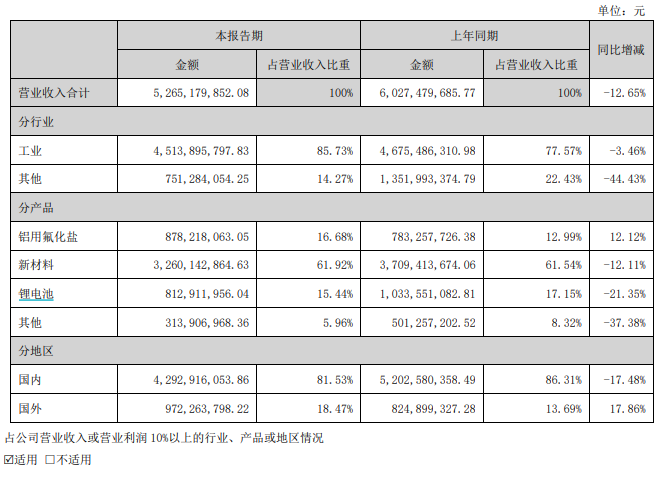

2023年半年度报告数据显示,今年上半年,多氟多铝用氟化盐收入为8.78亿元,占据营业收入的16.68%;新材料收入为32.6亿元,占据营业收入的61.92%;锂电池收入为8.13亿元,占据营业收入的15.44%。

所谓“新材料”,多氟多指的是六氟磷酸锂及新型锂盐、电子化学品等。能够正常的看到,包含六氟磷酸锂在内的新材料已经占据了营业收入的6成以上。

新材料占比在逐年递增。2020年多氟多新材料收入占据营业收入的比重为29.43%,尚不及当年铝用氟化盐的38.83%;2021年新材料收入占据营业收入的比重便达到了52.18%,2022年为63.17%。

但需要看到的是,新材料的毛利率也有下降趋势。2022年多氟多新材料的毛利率为38.36%,而到了2023年上半年仅有19.93%。未来或许仍不太乐观,多氟多董事会秘书电话接线人员表示:“就市场的一些分析来看,原材料价格近期可能还是会跌。”

11月28日,多氟多发布了重要的公告称,筹划分拆控股子公司中宁硅业于深圳证券交易所上市。

根据中宁硅业官网,企业成立于2007年12月,位于浙江省衢州市,2018年4月12日成为多氟多控股子公司。根据多氟多2023年半年度报告,中宁硅业专注于电子级硅烷等电子气体和电子新材料的研究开发、生产和销售,主要使用在于半导体芯片、TFT液晶显示器、光伏行业、高端制造业等战略性新兴起的产业领域,是化学气相沉积法(CVD)制备纳米级硅粉的原料,现具备年产4000吨产能。

多氟多2023年半年度报告数据显示,2023年上半年,中宁硅业实现营业收入3.88亿元,净利润1.65亿元,盈利能力相对较高。

多氟多在公告中表示,结合中宁硅业的发展现状,为了更好地整合资源,拓宽子公司融资渠道,“更好地发展中宁硅业高纯硅烷、四氟化硅等特气业务”,董事会赞同公司启动本次分拆上市的相关筹划工作。

多氟多表示,本次分拆上市不会导致公司丧失对中宁硅业的控制权,不会对公司别的业务板块的持续经营构成实质性影响,不会损害公司独立上市地位和持续盈利能力。

多氟多独立董事认为,上述事宜符合公司的战略规划和长远发展,不存在损害公司及股东,特别是中小股东利益的情形。

公告显示,本次分拆上市的计划尚处于前期筹划阶段,项目实施过程中仍然会存在各种不确定因素,可能会影响本次分拆上市筹划和决策事宜,本次分拆上市事项存在一定不确定性。

封面图片来自:002407.SZ)\多氟多(002407.SZ)(每日经济新闻 资料图

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。