30年氟铝酸钾、氟铝酸钠生产厂家

从去年开始,新能源板块就受到资金的追捧,从下游新能源整车需求旺盛,延伸到上游各类原材料价格快速上涨,产业链上下游产品一度供不应求,量价齐升。

随着入局新能源产业链的玩家慢慢的变多,普通投资者难免在众多概念中难以抓住重点。本文将顺着“锂”这一战略资源在新能源产业链中的流动,来梳理整个新能源供应链的脉络。

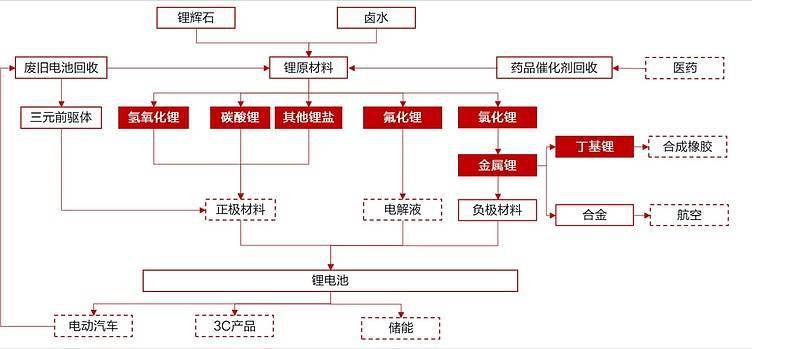

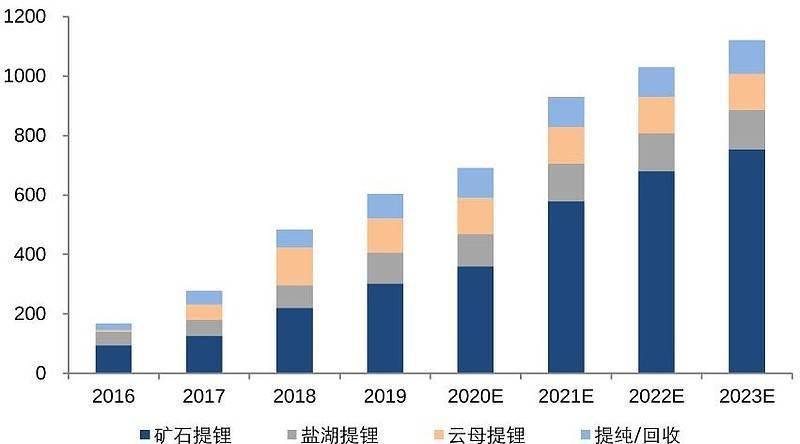

目前锂资源获取主要有三种工艺:锂辉石提锂、锂云母提锂和卤水(盐湖提锂)。

三种技术路线相比较,锂辉石提锂技术产出质量最高,但锂精矿优质资源多集中在南美锂三角和澳洲,国内产能依赖进口,且南美资源税不断的提高,资源成本比较高,澳洲还存在矿产出口受限等政治风险。

而成熟的盐湖不仅分布在南美锂三角,在我国的青海和西藏地区也有所分布,虽然目前盐湖提锂提纯难度较大,产量较低,但随着盐湖提锂技术的提高,盐湖提锂有望成为中国锂资源开发的新趋势。

同时,我国江西宜春有亚洲最大的锂云母矿,锂云母提锂技术在制备碳酸锂的同时,还可得到氟化钙,硫酸铝铯铷和明矾等有用的副产品,可提高资源利用率大幅度降低生产成本。

锂业企业从锂矿资源中制备出的碳酸锂和氢氧化锂都是锂电池的原材料,通常来说,采用氢氧化锂生产出的电池通常性能更为优异,应用场景范围更广,因此氢氧化锂的市场行情报价也一直高于碳酸锂。(附6月14日碳酸锂和氢氧化锂价格)

在制备成本上,锂辉石既可以制备出氢氧化锂也可以制备碳酸锂,只是工艺路线不一样,设备无法共用,成本上并没有太大的差异;但盐湖卤水制备氢氧化锂的成本则比碳酸锂的要高很多,因此盐湖锂企产品绝大部分都为碳酸锂。

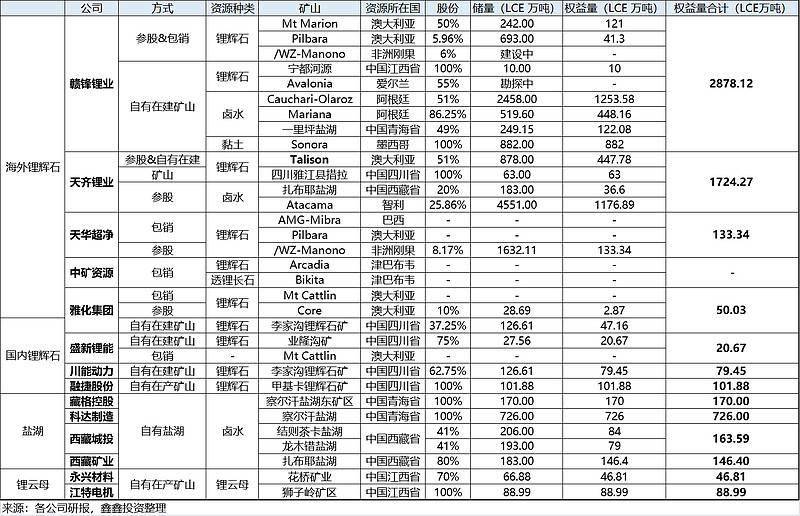

目前,国内氢氧化锂产能前四名分别为,赣锋锂业、雅化集团、天华超净和盛新锂能。

而国内有电池碳酸锂产能的上市公司较多,前三名为赣锋锂业、天齐锂业和盛新锂能,其次还有科达制造(持股蓝科锂业)、永兴材料、藏格控股、西藏矿业和中矿资源等。

:赣锋锂业是无可争议的锂业龙头,原料来源全面,国内、国外、盐湖、矿石、锂黏土均有所涉及。目前的氢氧化锂产能已超越美国(ALB) 跃升为全球第一,在氢氧化锂生产上有着非常大的成本优势,其碳酸锂产能也是全国第一。

:天齐锂业拥有全世界最优质的锂矿资源。于2013年3月以合计52.24亿元完成对澳大利亚泰利森锂业100%股权的收购(泰利森是全球最大的固体锂矿生产商,占全球锂辉石矿供应量的2/3)。收购泰利森后,又于2018年5月,以40.66亿美元并购智利SQM23.77%的股权成为第二大股东(SQM拥有全球最优质盐湖 Atacama 盐湖的开采权),其中自有资金仅3.5亿美元。几次”蛇吞象”式的收购也给天齐锂业带来非常大的财务压力,随着进入18-20年锂价下行周期,天齐锂业也陷入债务危机,直到2020年底引入战投IGO加上行业景气度上升,目前经营有所好转。

:以民爆为传统业务,于2013年进入锂产业,先后控制了四川国锂37.25%的股权和兴晟锂业,国锂旗下的德鑫矿业控制的李家沟锂辉石矿是亚洲最大的锂矿之一,目前锂行业营收占比20.73%。2020年12月底,与签订五年采购价值总计6.3亿-8.8亿美元的电池级氢氧化锂产品,进入特斯拉供应链。

:盛新锂能前身为,成立之初的主营为中/高密度纤维板,随着 2016 年公司增资控股致远锂业,将业务布局延伸至锂盐和稀土等材料业务,并于2020 年 9 月公司出售人造板业务,目前已聚焦于锂盐业务,营收占比50.85%。

:前身为路翔股份,现已完全剥离原沥青业务,布局锂电全产业链。在上游环节企业具有优质甲基卡锂矿,且是的关联方,实控人为吕向阳,在锂电产业链上游的一系列布局有望与整车产业链形成协同对接。

:于 2016 年进行破产重组,大股东变更为四川能投,明确未来两年将拓展锂电领域。2020 年 11 月公司公告,拟现金 9.27 亿元收购能投锂业 62.75%股权,拥有金川县李家沟锂辉石矿采矿权,目前公司业务营收占比58.61%。

:旗下天宜锂业目前有2万吨氢氧化锂产能,尚有2.5万吨电池级氢氧化锂项目正在建设中,与宁德时代有合作协议,但在2020年报中相关业务仍未有主营占比披露。

:目前有3万吨碳酸锂产能,以及1万吨氢氧化锂(在建)和0.5万吨碳酸锂(在建)。主营为特种电机,目前碳酸锂销售营收占比仅6.75%。

:和宜春市矿业公司共同拥有花锂矿业股权,拥有利用锂云母制备电池级碳酸锂方法的专利技术。目前已达产的有年产1万吨电池级碳酸锂项目,锂矿采选及锂盐制造营收占比较低仅为6.17%,主营仍是特钢业务。

:持有48.58%股权的蓝科锂业是第一大盐湖提锂生产商,国内盐湖储量第一。年产能1.36万吨碳酸锂,2021年将新增2万吨产能,目前锂电材料营收占比5.88%。

:拥有察尔汗盐湖东矿区 724.35 平方公里的采矿权证,年产能 1万吨碳酸锂,营收占比3.34%。

:扎布耶盐湖储量折合为碳酸锂有184万吨,年产能 8628吨锂精矿,锂类产品营收占比5.81%。

:龙木措和结则盐湖合计储量折合碳酸锂390万吨,占41%,规划产能5000吨。

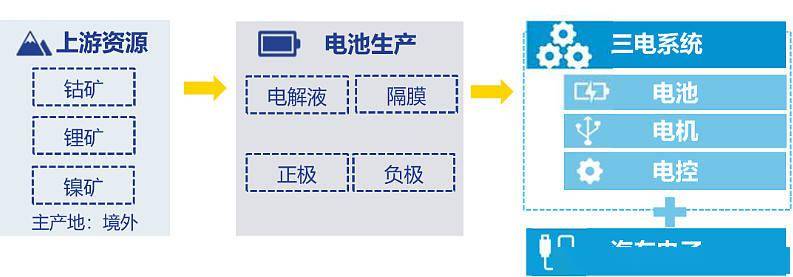

钴和镍是三元电池正极材料的重要组成部分。我国钴的储量低但产量高,且产量有60%都用在了锂电池制造上,在无钴预期的压制下,钴价一路下行的同时也增加了钴业企业未来的不确定性。

而镍作为不锈钢等重要合金的原材料也是由国际定价,我国企业基本上没有议价权,但高镍三元电池是目前研究的热点方向,高镍电池正极材料的镍钴锰比例提升至8:1:1,相比之下有更高的单位体积内的包含的能量,在增加续航的同时又能大幅度减少相关成本,未来镍的需求量可能会有较大提升。

:通过收购的方式,分别于2016年和2020年买下了自由港在刚果(金)的两大铜钴矿TFM和Kisanfu,权益钴金属储量大幅度的增加至 493.5 万吨,有望超过国际巨头,成为铜钴金属细分行业龙头,为国内行业发展储备充足的战略资源。

:虽然的钴矿储量最多,但从公司质地方面出发,华友钴业才是市场公认的钴业龙头。的增长逻辑在于理解其利润增长并非来自镍、钴价格的弹性,而是其从镍钴资源到正极前驱体材料的一体化打通带来的优势壁垒,成本控制能力优秀,弱化了价格周期对业绩的周期性影响,使得其在行业中成长性最为确定,可享受高市场预期带来的高估值。

其中最需要我们来关注的四个部分就是:正极、负极、隔膜和电解液。这四个细分行业相对来说有更高的技术壁垒,下图能够正常的看到行业内前五名的市占率总和都在50%以上。

三元材料正极一般是指镍盐、钴盐、锰盐三种成分进行不同比例调整组成的正极材料,因此称之为“三元”。有单位体积内的包含的能量高,续航里程长的优点,但安全性相比来说较低,在高温作用下易发生燃烧或爆炸的现象。目前三元正极正在往高镍化方向发展。

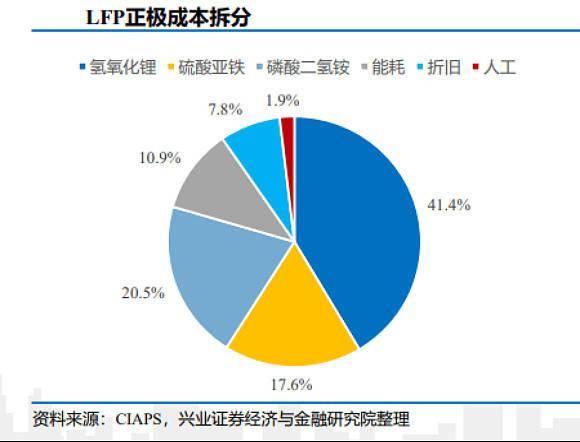

而LFP磷酸铁锂正极指用磷酸铁锂作为正极材料,单位体积内的包含的能量较小,但具有耐高温,安全性强,循环性能更好的优势。且磷酸铁锂生产的主要成本由氢氧化锂、硫酸亚铁和磷酸二氧铵构成,不含贵重金属元素钴和镍,因此成本低廉。

此前消息,国产特斯拉Model Y或计划7月推出磷酸铁锂电池版(LFP)车型,将搭载宁德时代的LFP电池。

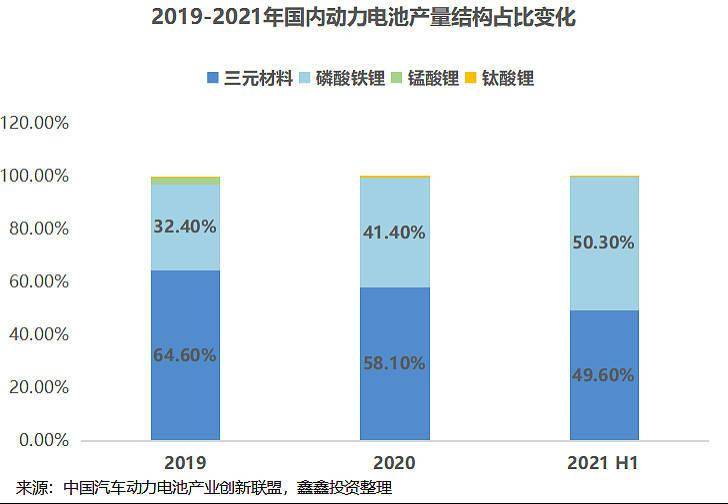

可以看到,从2019-2021上半年,两次补贴退坡政策使得各大车企为减少相关成本纷纷推出磷酸铁锂车型,磷酸铁锂电池占国内动力电池比重慢慢的升高,根据中汽协数据,2021年5月,我国磷酸铁锂电池共计装车4.5GWh,同比上升458.6%,占比超过三元电池,磷酸铁锂需求量高速增长。

根据6月14日统计的价格,能够正常的看到各类正极材料及三元前驱体的涨价程度。其中国产磷酸铁锂价格年涨幅最高达到45.8%,三元前驱体中硫酸钴和硫酸镍均有50%左右的年涨幅。

:2020年有13万吨三元前驱体年产能。另外格林美率先攻克了高镍NCA&NCM811前驱体与单晶前驱体制造技术,并大规模产业化,高端前驱体产品合计销售占总出货量的75%以上,产品主要供应三星、宁德时代和容百科技。

:截止2020年年报,已有约11万吨/年的三元前驱体产能,2.5万吨/年四氧化三钴产能,市场占有率约为18%。下游客户主要有LG化学、容百科技等。

:在从传统资源型企业向成长型材料企业转变进展迅速,今年5月,华友钴业宣布向杭州鸿源购买其持有的巴莫科技38.62%的股权,巴莫在高镍正极领域市占率位居国内第二,2020年市占率36%,仅次于。6月又准备发行可转债募资76亿用于高镍正极和三元前驱体的建设,预计在2023年可以建成。

:锰酸锂是三元正极必不可少的材料之一,凭借在锰系材料领域的多年积累,锰酸锂和高纯硫酸锰产品成本控制优秀。同时在磷酸铁锂正极上也有所布局,参股公司裕能主营磷酸铁锂正极材料。

:国内锂电传统正极材料有突出贡献的公司。全球前十大锂电巨头均是公司客户。锂电池产品应用最广,在出口方面,连续两年成为国内动力多元材料出口量占比第一的企业。但其在高镍三元正极方向上的进展较慢。

:容百科技目前是国内唯一的一家高镍三元正极材料量产达500吨以上的隐形冠军。规划募投6万吨/年三元正极材料前驱体生产线,供应自身内部正极材料生产。

:主业钨业拖累业绩,营收占比已经慢慢的变少,凭借子公司厦钨新能,其主营已经变成三元电池正极材料,分拆厦钨新能至科创板上市已经顺利过会。

:主营纳米磷酸铁锂正极材料,为行业内有突出贡献的公司。公司深度绑定宁德时代,为宁德铁锂主供,占宁德需求超 50%,并且独家供应,今年正式供货。

:除了传统龙头,一堆搞钛白粉的化工企业也开始涉足磷酸铁锂正极领域。由于钛白粉生产的全部过程中产生的废酸、硫酸亚铁可成为磷酸铁锂的生产材料,因此钛白粉公司制作铁锂正极有天然的成本优势。钛白粉老二在磷酸铁锂扩产上十分激进,公告了50万吨的产能规划,势有要争夺磷酸铁锂老大的架势。

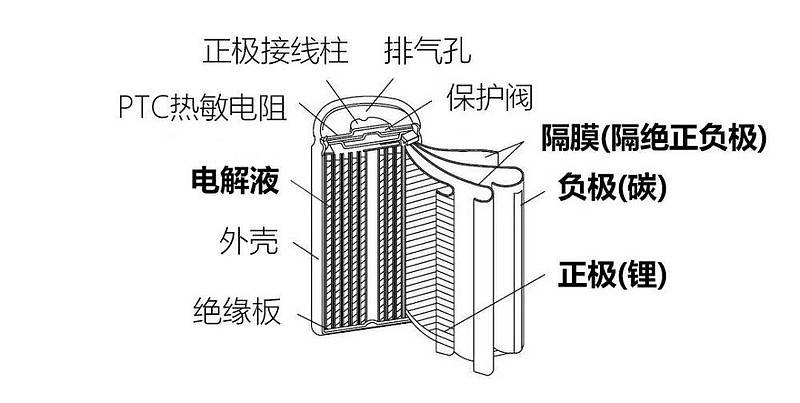

锂电池隔膜是一种经特殊成型的高分子薄膜,薄膜有微孔结构,可以让锂离子自由通过。

在四个细分行业中,锂电池隔膜的行业集中度最高,CR5达到82.1%,仅龙头恩捷股份市占率就达到44.1%,行业壁垒较高,基本达到寡头垄断格局。

再看6月14日的隔膜类市场行情报价,隔膜类产品价格有所回落。但由于隔膜的扩厂周期长,资金投入大,目前市场上没有过多的新增产能。因此供需方面,从2021年下半年起隔膜或将进入供不应求的状态,将推升隔膜的价格。

:自2018年收购上海恩捷之后便作为国内最大的动力锂电池隔膜生产企业,是隔膜行业内无可争议的有突出贡献的公司,在国内湿法隔膜领域市占率为44%,全球市占率为15%。也是全球出货量最大的锂电池隔膜供应商,已确定进入、三星、LG化学、、等国内锂电巨头供应链,产能达到23亿平方米,产能规模位居全球第一。

:国内干法隔膜龙头,目前在从干法转型湿法,国内市占率约为20%,更具有增长弹性。

:具备 5-20μm 湿法隔膜及各类涂覆隔膜产品产能,目前营收占比3.08%。

锂电池负极内部活性物质为石墨,或近似石墨结构的碳,导电集流体则是使用厚度7-15微米的电解铜箔。

主要原因主要在于整个负极材料行业的产能充足且格局分散,且负极在锂电池的成本占比仅6%左右,需求量较少,根据兴业证券经济与金融研究院的测算,供给约为需求的2.5倍。

而铜箔价格取决于铜价的同时,目前电解铜箔市场也处于供不应求的状态,头部企业年内订单已经排满,电解铜箔加工费较去年年底平均上涨近5000元/吨。

:贝特瑞作为新三板一哥,在材料产业链几乎全面布局,但为了聚焦负极和高镍三元正极业务,把磷酸铁锂正极业务卖给了,目前有负极产能13.3万吨/年。

:公司专注在锂电池上游的核心材料和工艺设备的核心研发,始终瞄准中高端市场,最终快速获得市场,短时间打进高端客户市场,获得了包括ATL、、、三星、LG化学等大客户的认可。

:全面布局锂电材料板块,负极、正极、电解液全面发展。公司在全国拥有六处负极生产基地,已建成产能15.40 万吨/年,出货量仅次于贝特瑞,位列行业第二。

:中科电气是加快速度进行发展的负极新星,相继在 2017 年和2018 年并购星城石墨、 格瑞特,成功进入锂电池负极材料领域。近年在负极领域持续扩张,合作客户有、等,此外还成功开拓蜂巢能源、瑞浦能源等快速崛起的动力企业。

:从事各类高性能电解铜箔的研产销,主打产品为超薄锂电铜箔和极薄锂电铜箔。目前,公司已与宁德时代、宁德新能源、比亚迪等知名电池厂商建立了长期合作伙伴关系,并成为其锂电铜箔的核心供应商,占领了锂离子电池用高档电子铜箔35%以上市场份额。

:锂电铜箔龙头之一,2020年底公司铜箔总产能为 4.3 万吨,其中锂电箔 3.5 万吨。与、、LG 化学等主流锂电池企业有持续稳定的合作关系。

:天奈科技是全球碳纳米管龙头。导电剂是锂电池的关键辅材,与正负极材料混合用来生产电极极片,而碳纳米管在锂电池领域由于其导电性能优异,添加量小,阻抗低等优势,有望加速替代传统导电剂。公司客户涵盖、宁德时代等国内一流锂电池生产企业。

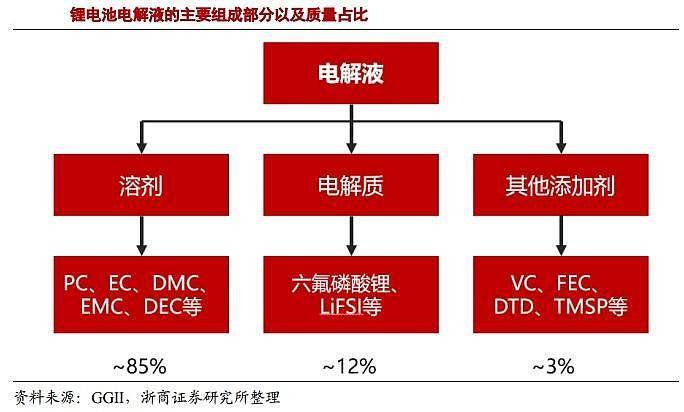

从价格涨幅上看,电解液是目前四大主材中需求缺口最显著的,尤其是其中的六氟磷酸锂材料,年涨幅高达288.9%。直接引发溶质占成本比例达到50%。

由于六氟磷酸锂生产的危险性,其扩产环评与安评要求比较高,整体建设周期长,需要1.5年到2年的时间,加之制造工艺技术壁垒较高,所以尽管六氟磷酸锂价格快速上涨,产能扩张仍然比较有序。目前市场上的玩家有限,预计2021年内新增产能预计在1.9万吨左右,预计2021年市场有效产能在6.25万吨左右,产能利用率达到87.78%,处于近年来的最高点。

绕开六氟磷酸锂的路线,LiFSI是一种新型电解液溶质,性能、导电性和热稳定性都优于六氟,但由于制备难度高尚未量产,是未来电解液的发展趋势,目前上市公司中仅有天赐材料有千吨以上的在运行产能。

:天赐材料是电解液有突出贡献的公司,电解液业务规模全球第一。2011年便成功自产晶体六氟磷酸锂,目前六氟磷酸锂产能全国最高,供给自身电解液生产,早期一体化优势显著。6月19日公司公告拟投资大幅扩产15万吨液体六氟与6万吨双氟磺酰亚胺(HFSI是生产 LiFSI 的中间原料),巩固其龙头地位。

:多氟多的六氟磷酸锂产能主要是供给国内主流电解液制造商,现有六氟磷酸锂产能1万吨,今年下半年能够达到1.5万吨,同时稳定出口韩国、日本等国外市场。与合作成立合资公司,依托云天化磷肥副产氟硅资源优势,拟投建5000吨/年六氟磷酸锂,规划2022年建成。

:天际股份拥有8160吨的六氟磷酸锂产能,目前六氟磷酸锂的营收占比已经高达51.31%,规划与第二大股东新华化工共同投产1万吨六氟磷酸锂项目。

:永太科技是国内领先氟精细化学品生产商之一,有含氟医药、农药与新能源材料三大板块布局。除了布局电解液溶质六氟磷酸锂,公司还有布局电解液添加剂VC,VC 的技术和专利壁垒也极高,目前市场行情报价已达到27万元/吨,较去年均价15万元上涨80%,预计2021 年底公司 VC和六氟产能有望分别达到 3000 吨和8000吨,同时在今年6月公告了扩产20000吨六氟磷酸锂和1200吨相关添加剂的规划。

:石大胜华为电池级溶剂行业有突出贡献的公司,原为中国石油大学校办企业,掌握溶剂上游环氧丙烷原料,逐步从传统基础化工向新能源业务转型,向全产业链布局,目前有电池级溶剂6万吨/年,六氟磷酸锂2000吨/年产能。

:新宙邦的电解液市占率仅此于天赐材料,但由于其自身尚未有六氟磷酸锂产能,主要是通过外购形式获取,可能会引起其生产所带来的成本急剧上升。目前新宙邦公告的投资方向主要为电解液添加剂,规划建设5.9万吨锂电添加剂项目。

:江苏国泰生产锂离子电池电解液及硅烷偶联剂,电解液市占率排名前列,但公司同样没有自产六氟磷酸锂。且其主业仍是供应链服务,化工新能源业务占比仅6.03%。

锂电池制造设备大体上分为前端设备、中端设备、后端设备三种,其设备精度和自动化水平将会直接影响锂电池的生产效率和一致性。

:先导智能为中国锂电设备有突出贡献的公司,可提供前端到后端一体化的锂电池整线设备。且先导智能已与宁德时代深度绑定,于今年6月通过增发引入宁德时代作为战略投资者,宁德时代成为第二大股东持有7.15%的股份。

:杭可科技是锂电后端设备领先企业,客户有三星、韩国LG、比亚迪等国内外知名锂电池制造商。

:背靠大股东上海电气,由锂电核心生产前端和中端设备延伸至后端组装和检测,2020 年与 CATL、比亚迪、LG 化学等国内外一流企业陆续签订锂电设备订单,新签锂电订单合计超过 33 亿元,增长确定性提升。

:主营新能源车智能制造装备,是目前少数直接为欧洲当地主要汽车品牌提供动力电池包生产线的中国企业。

动力锂电池是新能源汽车的核心部分。基于新能源汽车市场将一直增长,目前动力电池企业扩产意愿仍然较为强烈,全世界内的扩产潮仍然在持续。

我国动力锂电池玩家众多,上市企业主要有宁德时代、比亚迪、亿纬锂能、国轩高科、蔚蓝锂芯、孚能科技、鹏辉能源、欣旺达等。

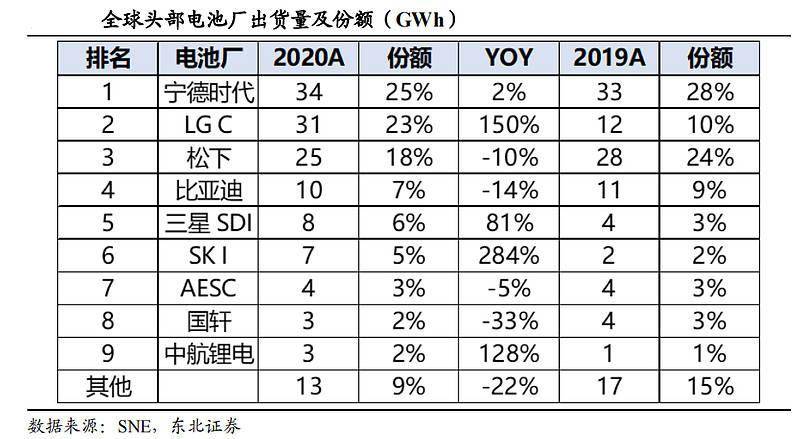

但目前有能力与国际巨头一争的只有宁德时代和比亚迪两家。尤其是宁德时代,无论从出货量、市场占有率、技术路线布局以及合作厂商数量都是妥妥的“锂电之王”,国际上紧随其后的还有供应特斯拉的LG化学和松下,其次才是通过刀片电池逆袭的比亚迪。

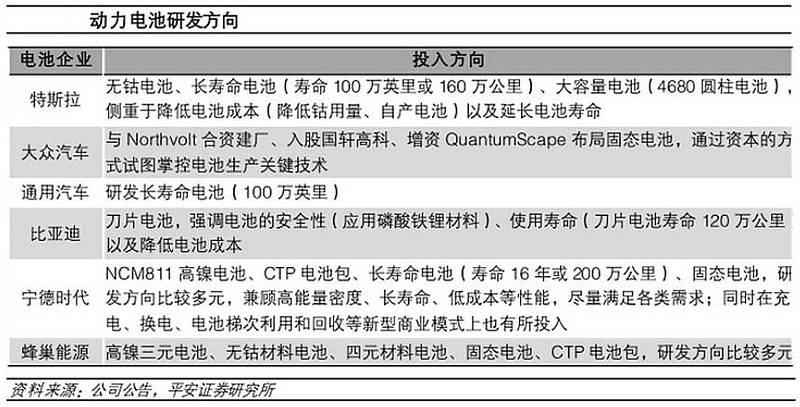

目前,动力锂电池的研究发展趋势主要有三个:提升续航、提高安全性和减少相关成本。虽然各家动力电池厂商的主研方向不完全一样,但有突出贡献的公司在资金和技术储备等方面更具综合竞争优势,如宁德时代的多元研发方向,有效保障其巩固全球龙头地位。

但目前上游原材料不可控的涨价也是各家锂电池厂商进一步扩张的痛点,想通过销售端涨价来转移成本的方式较为困难,因此目前各家电池厂的选择都是加快拓展上游产业链来降本提效。

:全球动力锂电池老大,近日市值已超越五粮液成为新的”深市一哥”。4月公告计划对产业链优质上市公司投资不超过190亿,准备进行垂直一体化布局打造一方电池王国,目前通过直接或间接参股的上游材料企业已超越20家,涉及领域包括锂、钴、镍,碳酸锂/氢氧化锂、正负极材料、电解液及添加剂等。

:比亚迪是做电池起家的企业,2003年就成长为全球第二大充电电池生产商,2005年就成功生产了磷酸铁锂动力电池。比亚迪很早就开始布局全产业链,具备100%自主研发和生产能力。

:国轩高科是主要以磷酸铁锂技术路线为主的动力电池生产企业,在国内企业中排在行业第三,属于动力电池的第二梯队企业。技术过硬,在电池单位体积内的包含的能量上不断突破的同时,对产业链的布局也非常深入,除了中游四大材料,还开展了电池循环回收业务。

:亿纬锂能参股了电子烟设备制造商思摩尔国际股权,这些年同样一直专注于锂电池的创新发展,锂亚电池居世界前列。同为二线电池厂,亿纬锂能选择与贝特瑞、德方纳米、华友钴业等材料龙头成立合资公司拓展上游产业链。

:原澳洋顺昌,2016年收购江苏绿伟锂能有限公司 47.06%股权切入锂电行业。从2019年开始,其主业开始偏向为电动工具用的小型动力电池。

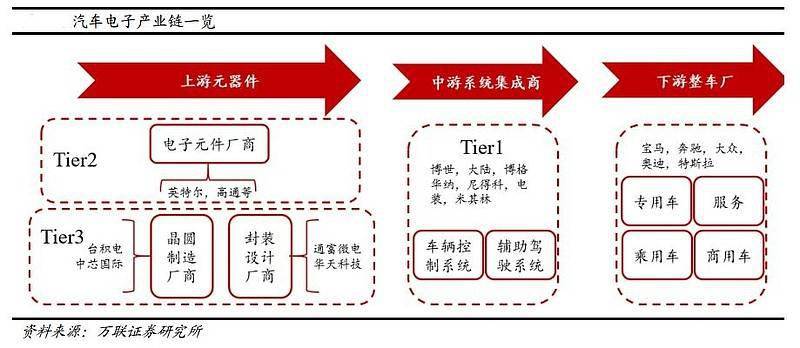

新能源电驱系统类似于燃油汽车中“发动机+电控单元+变速箱”的作用,对新能源汽车整车的动力性、经济性、舒适性、安全性具备极其重大影响,是新能源汽车的重要零部件。

而电控系统是电动汽车的总控制台,如同“电动汽车的大脑”,它的发挥决定了电动汽车的能耗、排放、动力性、操控性、舒适性等主要性能指标。

二者都属于新能源汽车电子产业链的一环,目前国内电驱和电控系统市场之间的竞争格局较为分散,行业竞争仍然激烈,不存在绝对的龙头。

:汇川技术是传统的工控龙头,其新能源电驱和电控业务大幅发展,2020年公司电控产品份额达10.6%,国内排名第二,仅次于全产业链的比亚迪,今年一季度相关业务营收又同比增长839.36%。此次定增募集资金21.3亿,高瓴旗下两只基金共认购了8亿元,根本原因应该也是看中其新能源汽车业务的发展。

:受益于关键零部件国产替代及汽车电动智能大趋势,富临精工发动机核心零部件主业保持稳步增长的同时,不断丰富产品线,加快其智能电控系统和新能源车载电驱动系统等新产品产业化进程,客户包括大众、奥迪、比亚迪等国际一线的零部件集团。

:和而泰是高端智能控制器龙头之一,在新能源汽车电子与半导体业务上的布局具有想象力。

:拓邦股份目前的锂电池业务营收已经占比14.22%,此次定增募资10.5亿将扩张其锂电池和高效电机产能。

新能源整车大致可分为乘用车和商用车两部分,乘用车又可分为轿车和SUV,随着传统车企纷纷转型,新能源整车领域的玩家也慢慢变得多。国外有在新能源汽车销量上一骑绝尘的;也有蠢蠢欲动的一众老牌车企。国内有深耕新能源汽车多年可与特斯拉对标的;也有以、、等为代表的传统车企;还有以、、等为代表的造成车新势力;以及近期纷纷宣布入局电动车领域的小米、华为(率先与华为合作的和)等生态巨头。

尽管自去年下半年疫情恢复后,新能源车从始至终保持超快速地增长,过去的1~5月,新能源车产销双双超90万辆,同比增速均超过200%,预计全年能达到230万辆。但竞争同样激烈,除了特斯拉和比亚迪,其它玩家之间的竞争优势差距较小,因此在这里不对个股做详细介绍。

但从新能源车技术路线角度来说,发展磷酸铁锂车型已经是目前的主流方向,下图是目前市场上磷酸铁锂车型销量TOP10的车型。

总的来说,目前下游整车的竞争格局和增长模型,相较之下都没有上游原材料和中游电池材料通过价格持续上涨驱动股价上涨的态势清晰,因此更推荐投资者关注上游及中游材料量价齐升的机会。